TL;DR:

- Schenkungen, bei denen der Schenker weiterhin Vorteile behält, gelten als Schenkungen mit Vorbehalt, die für die Erbschaftsteuer zum Nachlass gehören. Diese Regeln gelten unabhängig von den Formalitäten, einschließlich des mietfreien Wohnens in einer geschenkten Immobilie oder der fortlaufenden Einkünfte aus geschenkten Vermögenswerten. Eine ordnungsgemäße Dokumentation und frühzeitige Risikobewertungen sind unerlässlich, um erhebliche Steuerverbindlichkeiten im Todesfall zu vermeiden.

Viele Menschen gehen davon aus, dass die Schenkung eines Vermögenswerts diesen für Erbschaftsteuerzwecke aus ihrem Nachlass entfernt. Diese Annahme ist falsch, wenn es sich um eine Schenkung mit Vorbehalt handelt. Nach britischem Recht behandelt die HMRC es so, als hätten Sie den Vermögenswert nie verschenkt, wenn Sie ihn verschenken, aber weiterhin davon profitieren. Die rechtlichen und steuerlichen Auswirkungen einer Schenkung mit Vorbehalt können schwerwiegend sein und selbst gut gemeinte Nachlassplaner überraschen. Dieser Leitfaden erklärt genau, wie diese Regeln funktionieren, was sie für Ihren Nachlass bedeuten und wie Sie kostspielige Fehler vermeiden können.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Was ist eine Schenkung mit Vorbehalt nach britischem Recht?

- Beispiele für Schenkungen mit Vorbehalt in der Praxis

- Bedingte Schenkungen versus Schenkungen mit Vorbehalt

- Erbschaftsteuerliche Auswirkungen und Planungsschritte

- Grenzüberschreitende Perspektiven zur Schenkungsbesteuerung

- Meine Perspektive auf Schenkungen mit Vorbehalt

- Schützen Sie Ihren Nachlass mit dem Blackbook Protocol

- FAQ

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Gesetzliche Definition ist wichtig | Eine Schenkung mit Vorbehalt bedeutet, einen Vermögenswert zu verschenken, während man einen Vorteil daraus behält, was spezifische britische Steuerregeln auslöst. |

| Erbschaftsteuerrisiko | Geschenkte Vermögenswerte, bei denen ein Vorteil beibehalten wird, werden trotz der früheren Übertragung bei Tod in Ihren Nachlass für die Erbschaftsteuer einbezogen. |

| Unterscheidung von bedingten Schenkungen | Schenkungen mit Vorbehalt unterscheiden sich grundlegend von bedingten Schenkungen, die Bedingungen anstatt eines fortlaufenden Vorteils für den Schenker knüpfen. |

| Absicht der HMRC zur Steuervermeidung | Die Regeln dienen explizit der Verhinderung von Erbschaftsteuervermeidung durch formale Übertragungen, die in der Praxis nichts ändern. |

| Planung kann Probleme verhindern | Eine frühzeitige Identifizierung und Behebung von Vorbehaltsproblemen mit professioneller Beratung vermeidet unbeabsichtigte Steuerverbindlichkeiten. |

Was ist eine Schenkung mit Vorbehalt nach britischem Recht?

Eine Schenkung mit Vorbehalt eines Vorteils ist ein spezifisches rechtliches und steuerliches Konzept nach britischem Recht. Sie entsteht, wenn eine Person einen Vermögenswert verschenkt, aber nach der Übertragung weiterhin irgendeine Form von Vorteil daraus zieht. Der Finance Act 1986 § 102 und die damit verbundenen Unterabschnitte bilden die gesetzliche Grundlage für diese Regeln und geben der HMRC die Befugnis, geschenkte Vermögenswerte für Erbschaftsteuerzwecke wieder in den Nachlass einer verstorbenen Person einzubeziehen.

Das Kernprinzip ist einfach. Wenn Sie etwas auf dem Papier verschenken, sich aber in der Praxis nichts ändert, behandelt das Gesetz die Schenkung nicht als vollständig. Die Regeln für Schenkungen mit Vorbehalt bewerten die steuerlichen Konsequenzen basierend auf der tatsächlichen Beibehaltung des Vorteils und nicht nur auf den rechtlichen Formalitäten. Dies ist die Anti-Umgehungs-Logik, die der Gesetzgebung zugrunde liegt.

Es ist sinnvoll, dieses Konzept von einer bedingten Schenkung im Vertragsrecht oder in der Nachlassplanung zu unterscheiden. Eine bedingte Schenkung knüpft Bedingungen an die Übertragung selbst, wie z.B. die Bedingung, dass der Empfänger ein bestimmtes Alter erreicht. Eine Schenkung mit Vorbehalt hingegen konzentriert sich darauf, was der Schenker nach der Schenkung weiterhin genießt. Der Unterschied ist für die Steuer enorm wichtig.

Die wichtigsten Merkmale der Regeln für Schenkungen mit Vorbehalt sind:

- Der Schenker muss den Vermögenswert tatsächlich geschenkt haben.

- Der Schenker muss nach der Übertragung weiterhin vom Vermögenswert profitieren.

- Der Vorteil muss mehr als nur beiläufig oder unbedeutend sein.

- Die HMRC wendet diese Regeln unabhängig von der Absicht des Schenkers an.

Pro-Tipp: Wenn Sie sich unsicher sind, ob ein Vorteil, den Sie aus einem geschenkten Vermögenswert ziehen, die rechtliche Schwelle überschreitet, holen Sie spezialisierten Steuer Rat ein, bevor Sie davon ausgehen, dass die Schenkung sauber ist. Die Kosten eines Fehlers werden in Erbschaftsteuer von 40 % gemessen.

Beispiele für Schenkungen mit Vorbehalt in der Praxis

Das meistzitierte Beispiel ist auch das häufigste. Sie übertragen Ihr Haus an Ihre Kinder, wohnen aber weiterhin darin, ohne eine marktübliche Miete zu zahlen. Das Schenken eines Hauses, aber das mietfreie Wohnen ist der klassische Auslöser für Schenkungen mit Vorbehalt, und die Immobilie bleibt bei Ihrem Tod Teil Ihres steuerpflichtigen Nachlasses, als ob die Übertragung nie stattgefunden hätte.

Aber Immobilien sind nicht der einzige Vermögenswert, der Probleme verursacht. Betrachten Sie diese weiteren Szenarien:

- Anteile an Familienunternehmen. Sie schenken Anteile an einem Familienunternehmen Ihren Kindern, erhalten aber weiterhin Dividenden aus diesen Anteilen. Die beibehaltene Einkommensquelle stellt einen Vorteil dar, und die Schenkung kann als Vorbehalt behandelt werden.

- Investitionen und Ersparnisse. Sie übertragen ein Portfolio an einen Trust, behalten sich aber das Recht vor, Einkünfte daraus zu beziehen. Der fortlaufende Einkommensvorteil bringt die Vermögenswerte wieder in den Geltungsbereich.

- Mobiliar und persönliche Gegenstände. Sie verschenken wertvolle Kunstwerke oder Schmuck, behalten diese aber in Ihrem Haus ausgestellt. Die fortgesetzte Nutzung und der Genuss können einen Vorbehalt darstellen.

- Landwirtschaftliche oder gewerbliche Flächen. Sie übertragen Ackerland an ein Familienmitglied, bewirtschaften es aber weiterhin, ohne eine marktübliche Pacht zu zahlen. Die Bewirtschaftung selbst kann einen beibehaltenen Vorteil darstellen.

Die praktischen Auswirkungen auf die Erbschaftsteuerveranlagung sind erheblich. Die GWR-Regeln ordnen Schenkungen für Steuerzwecke neu ein, um Steuerumgehungen durch die Beibehaltung von Vorteilen nach der Schenkung zu verhindern, indem der Vermögenswert so behandelt wird, als ob er am Todestag noch dem Schenker gehört hätte. Dies bedeutet, dass der volle Marktwert zum Zeitpunkt des Todes in den Nachlass einbezogen wird, nicht der Wert zum Zeitpunkt der Übertragung. Auf einem steigenden Immobilienmarkt kann diese Unterscheidung allein hunderttausende Pfund zusätzlicher Steuern bedeuten.

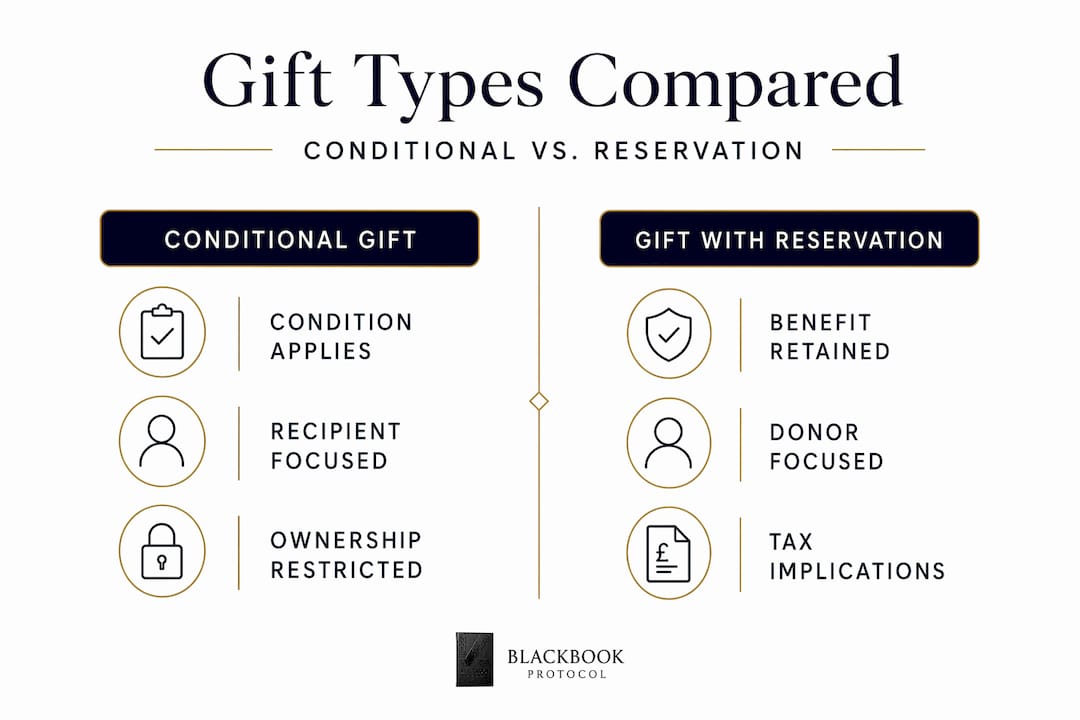

Bedingte Schenkungen versus Schenkungen mit Vorbehalt

Diese beiden Konzepte werden häufig verwechselt, und die Verwechslung birgt ein echtes Steuerrisiko. Der Unterschied zwischen einer bedingten Schenkung und einer Schenkung mit Vorbehalt ist nicht nur akademisch.

Eine bedingte Schenkung in der Nachlassplanung beinhaltet eine Bedingung, die an die Übertragung selbst geknüpft ist. Bedingte Schenkungen beinhalten aufschiebende oder auflösende Bedingungen, die regeln, ob oder wann das Eigentum des Empfängers absolut wird. Eine aufschiebende Bedingung muss erfüllt sein, bevor die Schenkung wirksam wird. Eine auflösende Bedingung kann die Schenkung nach ihrer Vornahme aufheben. Keine dieser Bedingungen beinhaltet, dass der Schenker einen persönlichen Vorteil behält.

Eine Schenkung mit Auflagen hingegen betrifft überhaupt keine Bedingungen an den Empfänger. Es geht darum, was der Schenker weiterhin genießt.

| Merkmal | Bedingte Schenkung | Schenkung mit Vorbehalt | |||

|---|---|---|---|---|---|

| Fokus | Bedingungen an den Empfänger | Vorteil, der vom Schenker beibehalten wird | |||

| Steuerliche Behandlung | Im Allgemeinen außerhalb des Nachlasses, wenn vollständig | Für die IHT als Teil des Nachlasses behandelt | Rechtsgrundlage | Vertrags- und Treuhandrecht | Finance Act 1986 s 102 |

| Widerrufbarkeit | Abhängig von der Bedingungsart | Nicht widerruflich, aber die Beibehaltung des Vorteils ist das Problem | |||

| Planungsrisiko | Geringer, wenn richtig strukturiert | Hoch, wenn der Vorteil nicht klar abgetrennt ist |

Die Frage, ob eine Schenkung widerrufen werden kann, ist hier ebenfalls relevant. Eine Schenkung mit Vorbehalt ist technisch nicht durch den Schenker widerruflich, aber der Vorbehalt selbst bedeutet, dass die Schenkung ihren beabsichtigten Steuerzweck nicht erreicht hat. Den Vorteil vollständig einzustellen, beispielsweise durch Auszug aus der geschenkten Immobilie und Zahlung einer vollen Marktmiete, kann den Vorbehalt für die Zukunft aufheben. Die Periode, in der der Vorbehalt bestand, wird jedoch weiterhin steuerliche Konsequenzen haben.

Pro-Tipp: Wenn Sie eine Schenkung mit Auflagen entwerfen, dokumentieren Sie klar, welchen Vorteil, falls überhaupt, der Schenker behält. Mehrdeutigkeiten sind es, die die HMRC ausnutzt, wenn sie beurteilt, ob ein Vorbehalt besteht.

Erbschaftsteuerliche Auswirkungen und Planungsschritte

Die erbschaftsteuerlichen Folgen einer Schenkung mit Vorbehalt sind der Hauptgrund, warum dieser Bereich sorgfältige Aufmerksamkeit erfordert. Die fortgesetzte mietfreie Nutzung löst die Regeln für Schenkungen mit Vorbehalt aus, wodurch der Vermögenswert so im Nachlass besteuert wird, als ob nie eine Schenkung erfolgt wäre. Bei einem Erbschaftsteuersatz von 40 % oberhalb des Freibetrags kann die finanzielle Belastung einer unbeabsichtigten Vorbehaltsklausel erheblich sein.

Die Position der HMRC ist klar: Die rechtlichen Auswirkungen einer Schenkung mit Vorbehalt werden nach dem Inhalt, nicht nach der Form beurteilt. Eine Übertragung, die in der Praxis nichts ändert, ändert auch für die Steuer nichts.

Hier sind die wichtigsten Schritte zur Identifizierung und zum Management von Risiken bei Schenkungen mit Vorbehalt in Ihrer Nachlassplanung:

- Prüfen Sie alle früheren Schenkungen. Überprüfen Sie alle Vermögensübertragungen der letzten sieben Jahre und beurteilen Sie, ob nach dem Übertragungsdatum ein Vorteil beibehalten wurde.

- Bewerten Sie die aktuelle Beibehaltung von Vorteilen. Fragen Sie sich bei jedem Vermögenswert, den Sie geschenkt haben, ehrlich, ob Sie noch irgendeine Nutzung, Einnahmen oder Vorteile daraus ziehen.

- Holen Sie eine Marktbewertung ein. Wenn ein Vorbehalt besteht, ermitteln Sie den aktuellen Marktwert des Vermögenswerts, da dieser Wert bei Ihrem Tod in Ihren Nachlass einbezogen wird.

- Erwägen Sie die Aufhebung des Vorbehalts. Beenden Sie den Vorteil, wenn möglich, vollständig oder beginnen Sie, eine volle Marktmiete zu zahlen. Dokumentieren Sie die Änderung formell und datieren Sie sie genau.

- Überprüfen Sie Trust-Strukturen. Trusts können von Vorbehaltsregeln betroffen sein, wenn der Settlor einen Vorteil behält. Überprüfen Sie Trust-Urkunden mit einem Spezialisten, um die Position zu bestätigen.

- Aktualisieren Sie Ihr Testament und Ihren Nachlassplan. Stellen Sie sicher, dass Ihr Testament die tatsächliche Zusammensetzung Ihres Nachlasses widerspiegelt, einschließlich aller Vermögenswerte, die durch Vorbehaltsregeln wieder in den Nachlass gezogen werden könnten.

- Holen Sie spezialisierten Steuer Rat ein. Die Regeln haben Nuancen und Ausnahmen. Ein qualifizierter Steuerberater oder Rechtsanwalt sollte Ihre Position überprüfen, bevor Sie davon ausgehen, dass eine Schenkung für Erbschaftsteuerzwecke wirksam ist. Die Überprüfung häufiger Fehler in der Nachlassplanung kann ebenfalls helfen, typische Probleme bei Vorbehaltsfragen zu identifizieren.

Eine wichtige Ausnahme: Wenn Sie Ihr Haus schenken und dann dauerhaft ausziehen und dem neuen Eigentümer eine volle Marktmiete zahlen, kann der Vorbehalt aufgehoben werden. Der Vermögenswert wird ab dem Zeitpunkt, an dem der Vorbehalt entfällt, nicht mehr in Ihren Nachlass einbezogen, obwohl die Dauer des Vorbehalts weiterhin zählt.

Grenzüberschreitende Perspektiven zur Schenkungsbesteuerung

Die Regeln für Schenkungen mit Vorbehalt im Vereinigten Königreich sind spezifisch für die britische Erbschaftsteuergesetzgebung, aber es ist hilfreich zu verstehen, wie andere Jurisdiktionen ähnliche Probleme angehen, insbesondere wenn Sie Vermögenswerte im Ausland besitzen oder Familienmitglieder in anderen Ländern haben.

In den Vereinigten Staaten funktioniert das Schenkungsteuersystem anders:

- Die USA erheben eine Schenkungsteuer auf den Schenker, nicht auf den Empfänger, mit einem jährlichen Freibetrag von 19.000 US-Dollar für 2025 und 2026.

- Schenker von Schenkungen mit zukünftigem Interesse müssen Formular 709 (Schenkungsteuererklärung) bis zum 15. April des auf die Schenkung folgenden Jahres einreichen.

- Die USA haben kein direktes Äquivalent zum britischen Konzept der Schenkung mit Vorbehalt, obwohl beibehaltene Anteile an Trusts unter verschiedenen Bestimmungen Einschlussregeln auslösen können.

- Die US-amerikanischen Erbschafts- und Schenkungsteuerregeln interagieren mit einem lebenslangen Freibetrag, der wesentlich höher ist als der britische Freibetrag.

Auch die Terminologie unterscheidet sich. Was das Vereinigte Königreich als Schenkung mit Vorbehalt eines Vorteils bezeichnet, könnten die USA über die Regeln für Errichter-Trusts oder Bestimmungen zu beibehaltenen Interessen ansprechen. Wenn Sie Vermögenswerte in mehreren Jurisdiktionen halten oder grenzüberschreitende Übertragungen in Betracht ziehen, kann die Interaktion dieser Systeme unerwartete Doppelbesteuerung auslösen. Eine professionelle Beratung durch in beiden Jurisdiktionen qualifizierte Berater ist unter diesen Umständen nicht optional. Das Verständnis, wie man geerbtes Eigentum über Grenzen hinweg aufteilt, fügt weitere Komplexität hinzu, die spezialisierten Input erfordert.

Meine Perspektive auf Schenkungen mit Vorbehalt

Ich habe mehr Nachlasspläne durch Probleme mit Schenkungen mit Vorbehalt scheitern sehen als durch fast jeden anderen einzelnen Fehler. Das Muster ist immer dasselbe. Ein Elternteil verschenkt sein Haus an die Kinder, geht davon aus, dass die Sache erledigt ist, und niemand überprüft die Vereinbarung ein Jahrzehnt lang. Bis der Nachlass verwaltet wird, hat der Vermögenswert erheblich an Wert gewonnen, und die Erbschaftssteuerrechnung spiegelt einen Wert wider, den die Familie nie erwartet hatte.

Ich habe gelernt, dass das Problem selten böswillig ist. Die Leute verstehen wirklich nicht, dass die Beibehaltung von Vorteilen den steuerlichen Zweck einer Schenkung zunichte macht. Die Unterlagen sehen vollständig aus. Der Rechtstitel ist übertragen worden. Aber die HMRC schaut auf die Substanz, und die Substanz ist das, was zählt.

Das andere, was ich betonen möchte, ist die Dokumentation. Wenn Sie eine Schenkung gemacht haben und argumentieren möchten, dass kein Vorbehalt besteht, benötigen Sie zeitgenössische Beweise. Ein Schreiben, das die Bedingungen bestätigt, ein formeller Mietvertrag zu Marktmiete, Protokolle von Vorstandssitzungen, wenn ein Unternehmen beteiligt ist. Mündliche Absprachen und familiäre Vereinbarungen halten einer genauen Prüfung nicht stand.

Mein Rat ist immer derselbe. Gehen Sie nicht davon aus. Überprüfen Sie jede Schenkung, die Sie gemacht haben, beurteilen Sie, ob noch ein Vorteil besteht, und holen Sie eine qualifizierte Meinung zur steuerlichen Situation ein, bevor der Nachlass verwaltet wird. Proaktive Planung kostet einen Bruchteil dessen, was reaktive Schadensbegrenzung kostet.

— Blackbook

Schützen Sie Ihren Nachlass mit dem Blackbook Protocol

Das Verständnis der Regeln für Schenkungen mit Vorbehalt ist die Grundlage. Der Aufbau einer Struktur, die Ihren Nachlass tatsächlich schützt, erfordert jedoch mehr.

Das Blackbook Protocol ist ein praktischer, von Experten verfasster Leitfaden zum britischen Trustrecht, zur Vermögenssicherung und zur steuereffizienten Nachlassverwaltung. Es behandelt die funktionierenden Strukturen, die Fehler, die Familien ihr Erbe kosten, und die spezifischen Mechanismen, einschließlich 95/5-Kapitalaufteilungen und Trust-Frameworks, die Ihnen echte Kontrolle darüber geben, wie Ihre Vermögenswerte gehalten und übertragen werden. Egal, ob Sie die Hardcover-Ausgabe oder die Kindle-Version bevorzugen, das Protokoll bietet Ihnen einen Bauplan, der weit über das allgemeine Bewusstsein hinausgeht und in angewandte Strategie überführt wird. Wenn Sie Ihr Erbe ernsthaft sichern möchten, ist dies der richtige Ausgangspunkt.

FAQ

Was ist eine Schenkung mit Vorbehalt eines Vorteils?

Eine Schenkung mit Vorbehalt eines Vorteils ist eine Schenkung, bei der der Schenker nach der Übertragung weiterhin von dem Vermögenswert profitiert. Nach dem Finance Act 1986, Abschnitt 102, rechnet die HMRC solche Vermögenswerte im Todesfall zum Nachlass des Schenkers für die Erbschaftsteuer.

Wie funktioniert eine Schenkung mit Vorbehalt für die Erbschaftsteuer?

Der geschenkte Vermögenswert wird so behandelt, als wäre er nie verschenkt worden. Sein voller Marktwert am Todestag wird in den steuerpflichtigen Nachlass einbezogen, was möglicherweise eine Erbschaftsteuer von 40 % oberhalb des Freibetrags auslöst.

Kann eine Schenkung, einmal gemacht, widerrufen werden?

Eine Schenkung unter Vorbehalt ist für den Schenker nicht widerrufbar. Der Schenker kann den Vorbehalt jedoch aufheben, indem er aufhört, von dem Vermögenswert zu profitieren, z. B. indem er aus einer geschenkten Immobilie auszieht und eine volle Marktmiete zahlt, wodurch der Vermögenswert zukünftig nicht mehr zum Nachlass gehört.

Was sind Beispiele für bedingte Schenkungen im Vergleich zu Schenkungen unter Vorbehalt?

Eine bedingte Schenkung knüpft Bedingungen an das Eigentum des Empfängers, wie z. B. das Erreichen eines bestimmten Alters. Eine Schenkung unter Vorbehalt bedeutet, dass der Schenker nach der Übertragung weiterhin persönlichen Nutzen daraus zieht, z. B. mietfrei in einem geschenkten Haus wohnt. Dies sind rechtlich und steuerlich unterschiedliche Konzepte.

Hebt die Mietzahlung für eine geschenkte Immobilie den Vorbehalt auf?

Ja, wenn der Schenker dem neuen Eigentümer eine volle Marktmiete zahlt, wird der Vorbehalt ab diesem Zeitpunkt aufgehoben. Der Vermögenswert wird nicht mehr in den Nachlass für die Erbschaftssteuer einbezogen, obwohl jede vorherige Vorbehaltszeit weiterhin steuerliche Konsequenzen hat.

Empfohlen

- Blackbook Protocol Hardback | Asset Protection & Corporate Governance – BLACKBOOK PROTOCOL

- BLACKBOOK PROTOCOL Kindle eBook | Asset Protection & Corporate Governance

- Blackbook Protocol | UK Trust Law & Asset Protection Guide 2026 – BLACKBOOK PROTOCOL

- Blackbook Protocol | UK Trust & Asset Protection Guide – BLACKBOOK PROTOCOL

0 Kommentare