TL;DR:

- Bei der Portfoliotrennung werden die Vermögenswerte der Kunden rechtlich von denen des Unternehmens getrennt, um eine Vermischung zu verhindern und die Investitionen bei Insolvenz zu schützen. Regulatorische Vorschriften, wie die SEC Rule 15c3-3, erzwingen operative Kontrollen und tägliche Abstimmungen, um eine ordnungsgemäße Vermögensabgrenzung und den Schutz der Anlegerbestände zu gewährleisten. Sie unterscheidet sich grundlegend von der Diversifizierung, die das Marktrisiko reduziert, aber keinen rechtlichen Vermögensschutz im Falle des Scheiterns eines Unternehmens bietet.

Portfoliotrennung ist eines dieser Finanzkonzepte, von dem die meisten Leute annehmen, es zu verstehen, bis sie sich tatsächlich darauf verlassen müssen. Zu wissen, was Portfoliotrennung bedeutet, geht über eine Lehrbuchdefinition hinaus. Es entscheidet darüber, ob Ihre Vermögenswerte eine Insolvenz des Brokers überstehen, ob eine Fondsstruktur eine Anlegerklasse rechtlich vor den Verlusten einer anderen schützt und ob die Sicherheiten, die Sie für vorhanden halten, im Streitfall tatsächlich Bestand haben. Dieser Artikel behandelt die Definition, rechtlichen Strukturen, regulatorische Durchsetzung und praktische Anwendung der Portfoliotrennung für Privatpersonen und Finanzexperten gleichermaßen.

Inhaltsverzeichnis

- Wichtige Erkenntnisse

- Was bedeutet Portfoliotrennung?

- Rechtliche Strukturen, die eine Trennung ermöglichen

- Regulatorische und operative Durchsetzung

- Trennung vs. Pooled Funds und Diversifizierung

- So wenden Sie die Portfoliotrennung in der Praxis an

- Meine Einschätzung, was Trennung tatsächlich leistet

- Schützen Sie Ihr Vermögen mit dem Blackbook Protocol

- FAQ

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Trennung ist rechtliche Abgrenzung | Portfoliotrennung trennt Kundenvermögen gesetzlich von Firmenvermögen, nicht nur durch Absicht oder Kontobezeichnung. |

| SPCs schotten auf Unternehmensebene ab | Segregated Portfolio Companies (SPCs) schaffen rechtlich eigenständige Unterportfolios innerhalb einer Einheit, wodurch Verbindlichkeiten zwischen Investoren isoliert werden. |

| Regulierung fördert Compliance | SEC Rule 15c3-3 und ähnliche Regeln schreiben Reservekonten, Verwahrungskontrollen und tägliche Abstimmungen vor, um die Trennung nachzuweisen. |

| SMAs bieten Direkteigentum | Separat verwaltete Konten (SMAs) geben Anlegern das direkte Eigentum an den zugrunde liegenden Wertpapieren, im Gegensatz zu gepoolten Fonds, bei denen Sie einen Anteil an einem Kollektivtopf besitzen. |

| Trennung ist keine Diversifizierung | Der Kauf mehrerer Vermögenswerte reduziert das Risiko, bietet aber keine rechtliche Isolation. Echte Trennung erfordert eine strukturelle und operative Abgrenzung. |

Was bedeutet Portfoliotrennung?

Im Kern bedeutet Portfoliotrennung, die Investitionen und das Bargeld der Kunden vollständig von den Vermögenswerten des Brokers, Fondsmanagers oder Finanzunternehmens, das sie hält, getrennt zu halten. Der Zweck besteht darin, die Vermischung zu verhindern. Wenn ein Broker insolvent wird, kann ein ordnungsgemäß getrenntes Kundenkonto nicht in den allgemeinen Pool der Vermögenswerte des Unternehmens einbezogen werden, um Gläubiger zu befriedigen. Ihre Bestände bleiben Ihre.

Dies ist keine freiwillige Best Practice. Es ist eine regulatorische Anforderung in den meisten wichtigen Finanzjurisdiktionen, und sie hat echte rechtliche Bedeutung.

Einige unterschiedliche Konzepte fallen unter den Begriff der Portfoliotrennung:

- Trennung von Kundenvermögen und Firmenvermögen. Der Broker oder Manager hält Ihre Wertpapiere und Ihr Bargeld auf Konten, die vollständig vom Eigenkapital des Unternehmens getrennt sind.

- Segregated Portfolio Companies (SPCs). Eine einzige juristische Person, die in rechtlich getrennte Unterportfolios unterteilt ist, von denen jedes über eigene Vermögenswerte und Verbindlichkeiten verfügt, die von Gläubigern eines anderen Unterportfolios nicht beansprucht werden können.

- Separately Managed Accounts (SMAs). Ein individuelles Konto, bei dem der Anleger das direkte rechtliche Eigentum an den zugrunde liegenden Wertpapieren besitzt, getrennt von jeder gepoolten Struktur.

Portfoliotrennung wird häufig mit Diversifizierung verwechselt. Diversifizierung ist eine Portfolio-Konstruktionsstrategie. Sie reduziert das Marktrisiko, indem sie Bestände über Anlageklassen, Sektoren oder Regionen verteilt. Trennung hingegen ist ein rechtlicher und operativer Mechanismus. Sie können eine einzige konzentrierte Position in einem vollständig getrennten Konto halten, oder Sie können einen hochdiversifizierten Investmentfonds halten, bei dem Sie keinerlei rechtliche Isolation von anderen Anlegern haben. Die Konzepte behandeln völlig unterschiedliche Probleme.

Rechtliche Strukturen, die eine Trennung ermöglichen

Segregated Portfolio Companies (SPCs)

Eine Segregated Portfolio Company ist eine einzige juristische Einheit, die in separate Portfolios unterteilt ist, von denen jedes über eigene, gesetzlich abgegrenzte Vermögenswerte und Verbindlichkeiten verfügt. Das BVI-Recht ist eine etablierte Gerichtsbarkeit für diese Strukturen und bietet einen Rahmen, in dem jedes Portfolio für Haftungszwecke wie eine eigenständige Einheit operiert. Wenn Portfolio A Verluste erleidet oder Ansprüchen ausgesetzt ist, sind die Vermögenswerte von Portfolio B geschützt. Gläubiger eines Unterportfolios haben keinen Anspruch auf ein anderes.

Diese Struktur wird zunehmend für spezialisierte Investmentfonds, Captive-Versicherungsvereinbarungen und Multi-Class-Investmentfahrzeuge verwendet, bei denen die Isolation der Anleger eine primäre Anforderung ist. Ordnungsgemäß verwaltete SPCs begrenzen die Haftungskontamination zwischen den Portfolios, aber dieser Schutz hängt vollständig von der genauen Zuweisung von Vermögenswerten und Verbindlichkeiten auf Unternehmensebene ab.

Separately Managed Accounts (SMAs)

SMAs bieten direktes Eigentum an den zugrunde liegenden Wertpapieren, was bedeutet, dass der Anleger das rechtliche Eigentum an jeder Aktie, Anleihe oder jedem anderen Instrument auf dem Konto besitzt. Dies unterscheidet sich kategorisch vom Kauf von Anteilen an einem Investmentfonds, bei dem Ihr Rechtsanspruch auf einen proportionalen Anteil an einem kollektiven Pool besteht.

Die praktische Bedeutung ist beträchtlich. Im Insolvenzfall kann ein SMA-Anleger direkte Eigentumsrechte an bestimmten Wertpapieren geltend machen. Ein Investmentfondsanleger wird zum ungesicherten Gläubiger der Fondsstruktur, was eine wesentlich schwächere Position darstellt.

| Merkmal | Separat verwaltetes Konto | Gepoolter Fonds |

|---|---|---|

| Rechtliches Eigentum | Direkter Titel an Wertpapieren | Proportionaler Anspruch auf den Pool |

| Transparenz | Volle Transparenz der Bestände | Periodische aggregierte Offenlegung |

| Insolvenzschutz | Stärkerer direkter Rückgriff | Gläubigeranspruch auf gepoolte Vermögenswerte |

| Anpassung | Maßgeschneiderte Mandate möglich | Standardisierte Fondsstrategie |

| Mindestanlage | Typischerweise höher | Niedrigerer Einstiegspunkt |

Profitipp: Wenn Sie eine getrennte Struktur bewerten, bitten Sie Ihren Depotverwalter oder Administrator um eine schriftliche Bestätigung der rechtlichen Grundlage für die Trennung, nicht nur um einen Verweis auf Kontonamen oder Fondsdokumente. Die rechtliche Grundlage muss gesetzlich oder treuhänderisch sein, nicht nur vertraglich.

Regulatorische und operative Durchsetzung

Regulierung ist das, was die Absicht bei der Portfoliotrennung in die Realität umsetzt. Regeln existieren genau deshalb, weil die freiwillige Verpflichtung zur Trennung nicht ausreicht, wenn Unternehmen finanziellen Druck ausgesetzt sind.

-

SEC Rule 15c3-3 ist die primäre US-Regulierung, die die Verwahrung von Kundenvermögen durch Broker-Dealer regelt. Sie verlangt von Broker-Dealern, vollständig bezahlte Kundeneinlagen separat zu halten und eine spezielle Reservekontoformel zu führen, um sicherzustellen, dass jederzeit ausreichend liquide Mittel zur Verfügung stehen, um Kundenansprüche zu erfüllen. Jüngste Änderungen verlangen tägliche Reserveberechnungen für bestimmte Broker-Dealer, was den operativen Aufwand erhöht und Lücken reduziert, in denen eine Vermischung auftreten könnte.

-

Trennung der Verwahrstellenaktivitäten geht über das Halten von Wertpapieren hinaus. SEBIs Rundschreiben von 2026 verlangt von Verwahrstellen, eine klare operative Trennung zwischen ihren regulierten und nicht regulierten Dienstleistungsbereichen aufrechtzuerhalten, mit getrennten Konten für jeden Bereich. Dies verhindert, dass Kundenvermögen, die in einer Dienstleistungskategorie gehalten werden, Haftungsrisiken ausgesetzt sind, die durch eine andere entstehen.

-

Abstimmung und Aufzeichnung sind das operative Rückgrat jeder Trennungsvereinbarung. Trennungsprüfungen konzentrieren sich stark auf die Abstimmung von Wertpapieren und Barmitteln, um sicherzustellen, dass Kundenvermögen eindeutig identifiziert werden kann und nicht mit den Ressourcen des Unternehmens vermischt wird. Kontonamen und Richtlinienerklärungen sind nicht ausreichend. Prüfer verlangen dokumentierte Kontrollen, regelmäßige Abstimmungen und Nachweise, dass die Verfahren tatsächlich eingehalten werden.

-

Reserveformeln und Verwahrungskontrollen unter regulatorischer Durchsetzung basieren auf mathematischen Formeln und definierten Verwahrungspflichten, nicht auf erklärten Absichten in Kundenvereinbarungen. Dies ist ein kritischer Punkt. Ein Unternehmen kann eine vertragliche Verpflichtung zur Trennung haben und dies dennoch operativ nicht umsetzen. Der regulatorische Rahmen existiert, um operatives Versagen kostspielig und erkennbar zu machen.

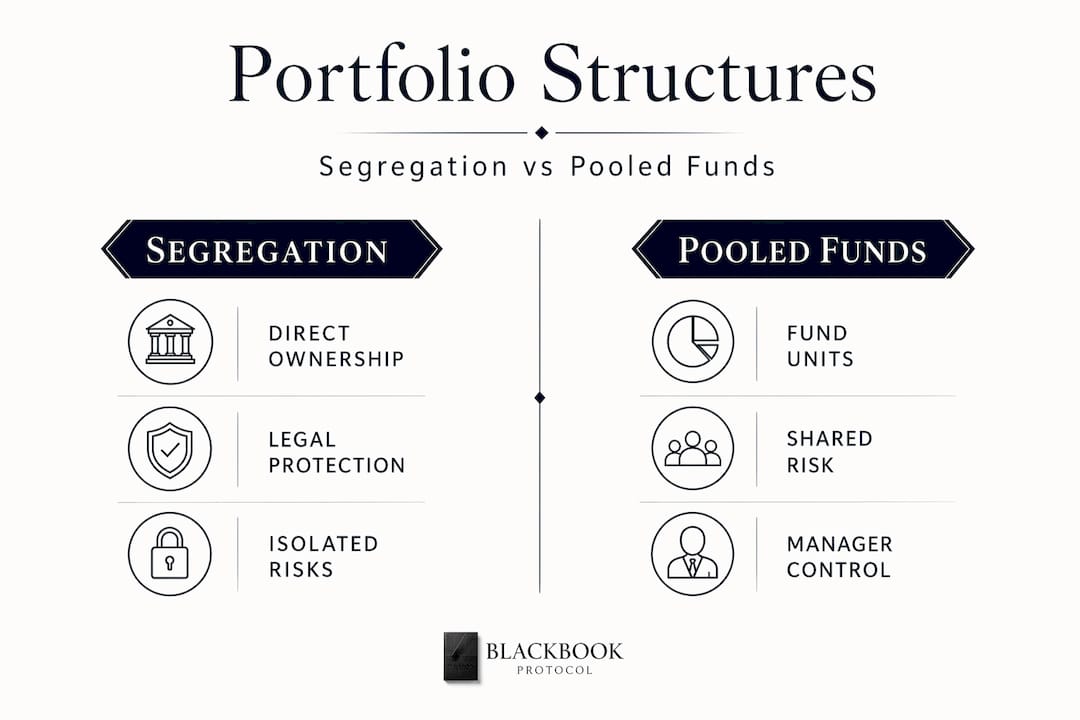

Trennung vs. Pooled Funds und Diversifizierung

Die Bedeutung der Portfoliotrennung wird am deutlichsten, wenn man sie direkt mit den Alternativen vergleicht, die die meisten Anleger tatsächlich nutzen.

Gepoolte Fonds und die Eigentumslücke

Wenn Sie in einen Standard-Investmentfonds investieren, besitzen Sie nicht die darin enthaltenen Wertpapiere. Sie besitzen Anteile am Fonds. Der Fonds besitzt die Wertpapiere. Anleger haben direktes rechtliches Eigentum an SMAs, aber nur Ansprüche auf gepoolte Bestände in Investmentfonds, was den Vermögensschutz im Insolvenzfall wesentlich beeinflusst.

Die Lücke ist weniger wichtig, wenn die Märkte normal funktionieren. Sie wird kritisch, wenn ein Fondsmanager regulatorischen Maßnahmen, Betrugsvorwürfen oder einer Insolvenz ausgesetzt ist. In solchen Situationen hängt Ihre Fähigkeit, Vermögenswerte zurückzugewinnen, von der Rechtsstruktur ab, nicht von den erklärten Absichten der Fondsdokumentation.

Die Verwechslung von Diversifikation

Die Trennung unterscheidet sich grundlegend von der Diversifizierung. Diversifizierung reduziert die Wahrscheinlichkeit, dass alle Ihre Investitionen gleichzeitig an Wert verlieren. Sie schafft keine rechtliche Barriere zwischen Ihrem Vermögen und den Verbindlichkeiten eines Dritten. Sie können ein perfekt diversifiziertes Portfolio in einer nicht getrennten Struktur besitzen und trotzdem alles verlieren, wenn der Depotbank oder der Manager ausfällt.

Betrachten Sie den Vergleich:

- Ein diversifiziertes Portfolio in einem gepoolten Fonds bietet Risikoreduzierung gegen Marktvolatilität, aber keinen Schutz gegen den operativen Ausfall des Fonds.

- Eine konzentrierte Einzelaktienposition in einem ordnungsgemäß getrennten SMA bietet keine Marktrisikoreduzierung, aber eine vollständige rechtliche Isolation von der Insolvenz des Depotbank.

Dies sind unterschiedliche Werkzeuge. Die Verwendung des einen ersetzt nicht das andere.

| Konzept | Adressiertes Risiko | Rechtlicher Schutz | Mechanismus |

|---|---|---|---|

| Diversifikation | Markt- und Konzentrationsrisiko | Keiner | Asset-Allokation über Bestände |

| Portfoliotrennung | Gegenpartei- und Insolvenzrisiko | Ja, per Gesetz | Rechtliche und operative Trennung |

| Gepoolter Fonds | Marktrisiko | Begrenzt | Kollektive Eigentümerstruktur |

So wenden Sie die Portfoliotrennung in der Praxis an

Die Theorie zu kennen, ist nützlich. Zu wissen, worauf man bei der Strukturierung oder Bewertung einer Vereinbarung tatsächlich achten muss, ist noch nützlicher.

Wenn Sie ein getrenntes Konto oder eine Fondsstruktur bewerten, sind die folgenden Punkte einer genauen Prüfung wert. Die Vorteile der Portfoliotrennung umfassen einen verbesserten Vermögensschutz, eine reduzierte Risikoexposition und eine klarere Rechenschaftspflicht, aber nur, wenn die Struktur korrekt eingerichtet und verwaltet wird.

Bestätigen Sie zunächst die Rechtsgrundlage. Erfolgt die Trennung durch Gesetz, Treuhandrecht oder Vertrag? Eine gesetzliche und treuhandbasierte Trennung ist wesentlich stärker als rein vertragliche Vereinbarungen. Eine Holdingstruktur in einer geeigneten Jurisdiktion kann zusätzliche Schichten der Trennung für komplexe Vermögensregelungen bieten.

Zweitens, bewerten Sie den Verwahrer. Wer verwahrt die Vermögenswerte? Sind sie reguliert? Führen sie getrennte Unterkonten oder betreiben sie ein Sammelkonto, auf dem Ihre Bestände mit anderen gebündelt werden? Die Kontrolle des Anlegers über die zugrunde liegenden Vermögenswerte durch ein getrenntes Konto ermöglicht ein maßgeschneidertes Risikomanagement und eine Steueroptimierung, die gepoolte Strukturen nicht bieten können.

Drittens, überprüfen Sie die Verwaltung. Der gesetzliche Schutz in einer SPC funktioniert nur, wenn die Einheit ordnungsgemäß mit präziser Zuordnung und Aufzeichnung verwaltet wird. Fordern Sie Nachweise für Abgleichsverfahren, Prüfprotokolle und, falls zutreffend, wie Vermögenswerte zwischen Unterportfolios zugeordnet werden.

Viertens, verstehen Sie, was im Falle eines Ausfalls passiert. Wenn der Manager, Broker oder Verwahrer ausfällt, wie sieht der Wiederherstellungsprozess aus? Gibt es einen gesetzlichen Rahmen, ein Entschädigungssystem oder ausschließlich einen vertraglichen Anspruch? Wenn die Beschlagnahme von Vermögenswerten durch eine Regulierungsbehörde ein Problem darstellt, ist es ratsam, vor einem Problem zu prüfen, wie Gläubigeransprüche mit getrennten Strukturen interagieren, nicht danach.

Profitipp: Die meisten Anleger fragen nie nach dem spezifischen Verwahrvertrag zwischen ihrem Fondsmanager und dem Verwahrer. Dieses Dokument definiert den tatsächlichen Trennungsmechanismus. Dies anzufordern ist völlig angemessen und offenbart mehr über den tatsächlichen Schutz als jedes Fondsdatenblatt.

Meine Einschätzung, was Trennung tatsächlich leistet

Ich habe genug Fondsstrukturen und Anlegerbeschwerden überprüft, um mir eine ziemlich direkte Meinung dazu zu bilden. Portfoliotrennung ist wirklich schützend, wenn sie ordnungsgemäß konstruiert und verwaltet wird. Sie ist fast nutzlos, wenn sie nur auf dem Papier existiert.

Das häufigste Versagen, das ich gesehen habe, ist kein Betrug oder vorsätzliche Vermischung. Es ist administrative Nachlässigkeit. Eine SPC-Struktur mit zwei aktiven Unterportfolios und inkonsistenten Zuordnungsaufzeichnungen ist rechtlich angreifbar. Ein segregiertes Konto bei einem Verwahrer, der Sammelkonten führt und vierteljährlich statt täglich abstimmt, liefert nicht das, was der Kunde glaubt, dass es liefert.

Das andere, was man direkt sagen sollte: Trennung wird oft als Premium-Feature, als Zeichen von Raffinesse verkauft. In der Praxis hängt der Wert, den sie bietet, vollständig von der Gerichtsbarkeit, der Sorgfalt des Administrators und der spezifischen Rechtsgrundlage der Vereinbarung ab. Ich würde diese drei Faktoren über jede Marken- oder Marketingaussage stellen, die mit dem Wort „segregiert“ verbunden ist.

Die regulatorischen Umfelder werden strenger. Der Schritt der SEC zu täglichen Reserveberechnungen und das SEBI-Rundschreiben von 2026 zur Aktivitätstrennung weisen beide in die gleiche Richtung. Die Regulierungsbehörden sind weniger bereit, eine verfahrenstechnische Trennung zu akzeptieren, die nicht durch tägliche operative Nachweise untermauert wird. Für Anleger ist dies eine positive Entwicklung. Für Unternehmen, die die Trennung locker gehandhabt haben, stellt es eine erhebliche Belastung dar.

— Blackbook

Schützen Sie Ihr Vermögen mit dem Blackbook Protocol

Portfoliotrennung ist ein Teil eines umfassenderen Rahmens zum Schutz von Vermögenswerten. Das Verständnis der rechtlichen Mechanismen der Trennung verschafft Ihnen einen Vorsprung vor den meisten Anlegern. Die Umsetzung dieser Mechanismen in eine kohärente Struktur, die Treuhandrecht, Eigenkapitalvereinbarungen und steuereffiziente Governance umfasst, ist der eigentliche Beginn der Arbeit.

Blackbookprotocol hat eine detaillierte Ressource für Einzelpersonen und Finanzfachleute erstellt, die vom Verständnis zur Umsetzung übergehen möchten. Das Blackbook Protocol Hardcover behandelt britisches Treuhandrecht, Corporate Governance und Vermögensschutzstrukturen in einem Format, das für den praktischen Gebrauch und nicht für die Auslage im Regal konzipiert ist. Wenn Sie den digitalen Zugang bevorzugen, behandelt die Kindle-Ausgabe dieselben Themen mit demselben Detailgrad. Beide basieren auf demselben Prinzip: Strukturieren Sie Ihre Vermögenswerte korrekt, bevor Sie den Schutz benötigen, nicht danach.

FAQ

Was bedeutet Portfoliotrennung einfach ausgedrückt?

Portfoliotrennung bedeutet, dass die Vermögenswerte eines Kunden rechtlich und operativ von denen der Firma oder anderer Anleger, die sie verwalten oder halten, getrennt gehalten werden. Dies verhindert die Vermischung und schützt die Vermögenswerte des Kunden, falls die Firma scheitert.

Wie unterscheidet sich die Portfoliotrennung von der Diversifikation?

Diversifikation verteilt das Anlagerisiko auf mehrere Vermögenswerte. Portfoliotrennung schafft eine rechtliche Isolierung zwischen Ihren Vermögenswerten und den Verbindlichkeiten eines Dritten. Das eine ist eine Technik zur Portfoliokonstruktion; das andere ist ein rechtlicher Schutzmechanismus.

Was ist eine Segregated Portfolio Company?

Eine Segregated Portfolio Company ist eine einzelne juristische Einheit, die in verschiedene Unterportfolios unterteilt ist, von denen jedes über eigene, ring-fenced Vermögenswerte und Verbindlichkeiten verfügt. Gläubiger eines Unterportfolios können keine Ansprüche gegen die Vermögenswerte eines anderen geltend machen.

Was ist ein SMA und wie hängt es mit der Portfoliotrennung zusammen?

Ein separat verwaltetes Konto (SMA) gibt einem Anleger das direkte rechtliche Eigentum an den zugrunde liegenden Wertpapieren in seinem Portfolio. Dies bietet einen stärkeren rechtlichen Schutz als gepoolte Fonds, bei denen Anleger nur einen proportionalen Anspruch auf einen kollektiven Pool haben.

Wie wird die Portfoliotrennung in der Praxis durchgesetzt?

Regulierungsbehörden wie die SEC verlangen von Broker-Dealern, dass sie Reservekonten führen, Kundenwertpapiere getrennt halten und regelmäßige Abgleiche durchführen. Um die Compliance-Anforderungen zu erfüllen, ist ein operativer Nachweis der Trennung erforderlich, nicht nur die vertragliche Absicht.

0 Kommentare